آموزش بودجه بندی شخصی کنترل بیشتری را برای اطمینان از سلامت مالی در اختیار شما قرار میدهد. بهترین روش بودجه بندی شخصی همچون بهترین برنامهریزی مالی، باید با نیازهای شما مطابقت داشتهباشد و اهداف شما را دنبال کند.

با بینظمی در مدیریت و دامن زدن به هزینههای گزاف، هیچ هدفی در زندگی محقق نمیشود. برخی افراد با پیچیده کردن فرایند بودجهبندی، از استفاده از این ابزار مهم سرباز میزنند. اگر شما هم معتقدید که

- بودجهبندی یک پروسه طولانی و سخت است،

- پیروی از اصول آن به معنی خداحافظی با تفریحات و خوشیهای زندگیست،

- و عملاً به نتیجهای ختم نمیشود،

حتما این مقاله را تا انتها بخوانید. ما در اینجا در مورد ۵ روش و ۶ مرحله آموزش بودجه بندی شخصی صحبت میکنیم.

آنچه در این مقاله میخوانیم:

مهارت بودجه بندی شخصی چیست؟

بودجه به معنی برآورد درآمد و هزینهها در یک دوره زمانی مشخص در آینده است که معمولا به صورت ماهانه تدوین و سنجش میشود. تمامی نهادهای شغلی و خانواده برای مدیریت بهتر پول، آمادگی برای رویدادهای غیرقابل پیشبینی و کسب توانایی برای پرداخت هزینهها بالای زندگی باید یک روش بودجهبندی اتخاذ کنند.

کسب مهارت بودجه بندی شخصی و به کاربردن آن به معنای حذف کامل هزینههای غیرضروری نیست. بلکه یک روش ایمن را برای برآورده کردن خواستهها در کنار نیازها و در کل بالا بردن سطح زندگی معرفی میکند.

آموزش بودجه بندی شخصی همراه با کسب آگاهی از عادتهای مالی انجام میشود. این عادتها در بیشتر مواقع یکی از بزرگترین موانع راه در رسیدن به اهداف هستند. زمانی که شما نمیتوانید از سادهترین هزینههای غیرضروری خود بگذرید چگونه میتوانید اهداف پسانداز خود را محقق کنید؟ این عادتهای مالی باید در قالب یک سیستم مرتب و اصلاح شوند تا شما بتوانید روی مدل بودجهبندی خود حساب باز کنید.

با شرکت در دوره مدیریت مالی شخصی کارنکن، سیستم عادت مالی منحصربفرد خودتان را طراحی کنید و گامهای بودجهبندی را با اطمینان خاطر بیشتری طی کنید.

۵ روش بودجه بندی شخصی

قبل از انتخاب روش بودجه بندی، روند هزینههای فعلی خود را تعیین کنید تا مشخص شود کجا نیاز به کار دارد. رسیدهای خرید خود را تا دو ماه نگه دارید و آنها را در دستهبندیهایی همچون هزینه غذا، مسکن و سرگرمی قرار دهید. همچنین میتوانید تراکنشهای کارت اعتباری خود را بررسی کنید.

بعد از درک الگوی هزینهها، از بین از ۵ روش بودجه بندی شخصی زیر یکی را انتخاب کنید.

بودجهبندی مبتنی بر صفر

مفهوم روش بودجه بندی مبتنی بر صفر بسیار ساده تعریف شده: ورودیهای حساب – خروجیها = صفر

اگر ماهانه میزان درآمد ثابت و مشخصی دارید یا تخمین آن به صورت منطقی ممکن است، از این روش بودجه بندی شخصی میتوانید بهره ببرید. بعد از محاسبه درآمد ماهانه، تمامی هزینهها و مبالغ پساندازها را از آن کم کنید و مطمئن شوید که نتیجه نهایی عدد صفر است.

قبل از انجام بودجهبندی، از دستهبندی تمام هزینههای خود مطمئن شوید. فراموش کردن یک هزینه بزرگ، کل بودجهبندی شما را بیاعتبار میکند. در بودجهبندی مبتنی بر صفر درصد خطای پائینتری وجود دارد و بیشتر مناسب افرادی است که همواره به بودجهبندی پایبند هستند و خارج از قاعده پول خرج نمیکنند.

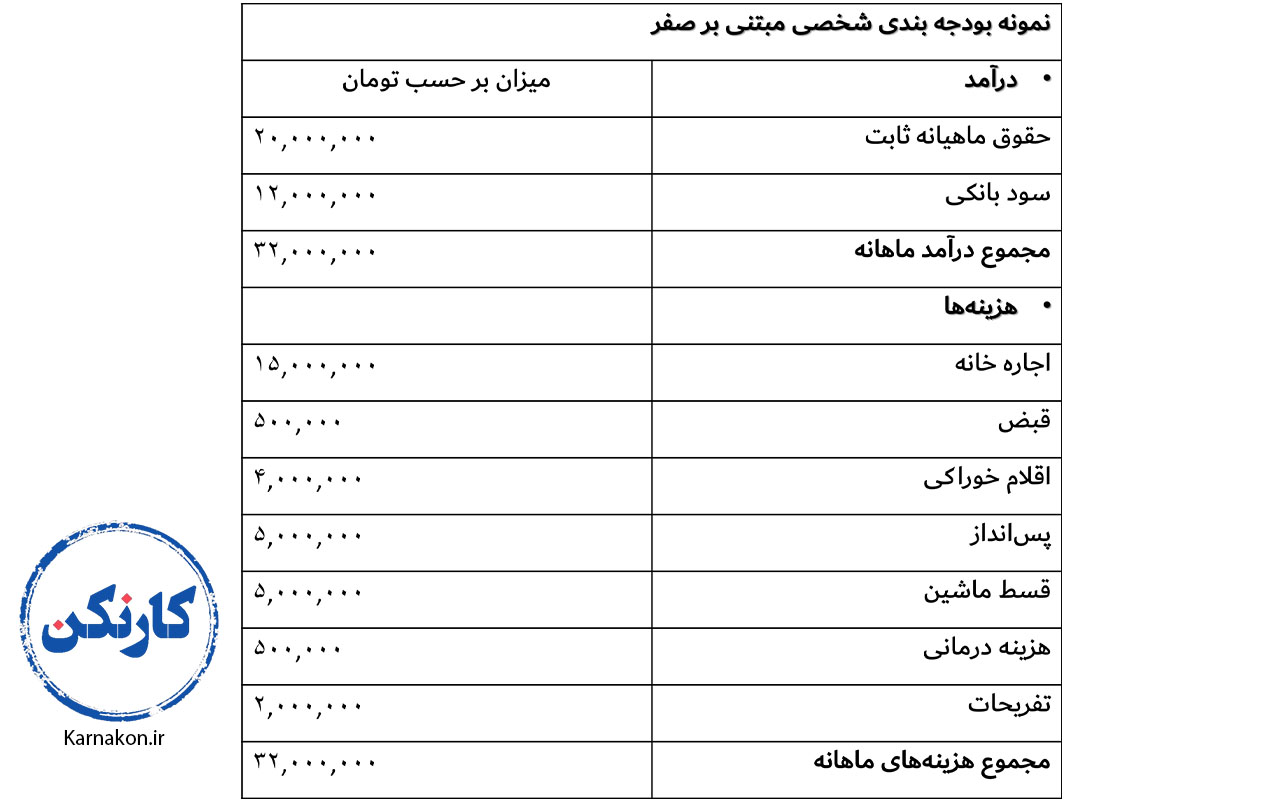

نمونه بودجه بندی شخصی مبتنی بر صفر

یک نمونه بودجه بندی شخصی که از روش بالا پیروی میکند را در این قسمت میبینیم.

بودجهبندی خودمحور

بودجهبندی خودمحور، یکی دیگر از روشهای بودجه بندی شخصی ساده است که بر پایه پسانداز و بازپرداخت بدهی بنا میشود. در این روش، هر ماه مبلغ مشخصی از درآمد خود را برای پسانداز و پرداخت بدهی کنار میگذارید و مابقی را به دلخواه خود خرج میکنید. برای مثال ممکن است ابتدا بخواهید بدهیهای بهره بالا خود را تصفیه کنید و با یک شیب پائین صندوق اضطراری ماهانه را شارژ کنید. سپس بعد از خلاصی از شر بدهیها، روی اهداف دیگری مثل پسانداز برای خرید ماشین یا خانه متمرکز شوید.

تکنیک بودجهبندی خودمحور مناسب افرادی است که در پیروی از اصول بودجهبندی منظم موفق نیستند و فهرست کردن هزینههای ماهانه را پشت گوش میاندازند.

سیستم بودجهبندی پاکت

این روش مشابه روش بودجهبندی مبتنی بر صفر است اما با یک تفاوت بزرگ. در سیستم پاکت شما همه کارها را با پول نقد انجام میدهید. ابتدا تمام هزینههای ماهانه را مشخص میکنید و در دستهبندی قرار میدهید. برای هر دسته، یک پاکت کنار میگذارید و پول مربوط به آن را محاسبه میکنید. به عنوان مثال، برای خرید مواد غذایی تنها مجازید از پولی که در پاکت مربوط به آن قرار دادهشده استفاده کنید. اگر کم آوردید، تنها میتوانید از پاکتهای دیگر پول بردارید و این اشتباه محاسباتی را در بودجهبندی ماه آینده لحاظ کنید.

روش پاکت شاید برای افرادی که با حمل پول نقد راحت نیستند و بیشتر از کارت اعتباری استفاده میکنند، مناسب نباشد.

روش بودجهبندی ۵۰-۳۰-۲۰

نسبت به بودجهبندی پاکتی و مبتنی بر صفر، کار و زحمت کمتری دارد و مناسب بودجهکاران نوپاست. بر اساس روش ۵۰-۳۰-۲۰، تمام هزینههای ماهانه خود را به سه قسمت تقسیم کنید:

- هزینههای ضروری ۵۰٪

- هزینههای اختیاری ۳۰٪

- پسانداز و پرداخت بدهی ۲۰٪

در این روش نیازی به پیگیری دقیق هزینهها نیست. اگر تفاوت نیاز در مقابل خواسته را بدانید و تعاریف آنها را درک کنید و همچنین برای پرداخت بدهی و پسانداز تعهد داشتهباشید، با این روش به خوبی از پس بودجهبندی ماهانه خود برمیآیید.

یکی از ایرادات این روش این است که برای افرادی که بدهیهای زیادی دارند و یا اهداف پسانداز بزرگی را دنبال میکنند، ممکن است چندان کارآمد نباشد. در این صورت میتوانید درصدها را به سلیقه خود تغییر دهید و به طور مثال قانون را به فرم ۳۵-۲۵-۴۰ دنبال کنید.

روش بدون بودجه

در آموزش بودجه بندی شخصی، یکی از انعطافپذیرترین روشها روش بدون بودجهبندی است. این روش بر پایه یک اصل استوار شده و آن هم این است که در حد توان خود هزینه کنید. روش کار به صورت زیر است:

- موجودی حساب جاری خود را مرتب در نظر داشتهباشید. برای این کار میتوانید از تلفن بانکها استفاده کنید.

- واریزیهای حساب خود را در دفتر یا تقویم رومیزی یادداشت کنید.

- حساب بدهیها و پساندازها را داشتهباشید. از سیستمهای تراکنش خودکار برای پر کردن حساب پسانداز استفاده کنید.

- مبلغ باقیمانده را میتوانید خرج کنید. بعد از هزینههای اصلی موجودی حساب خود را پیگیری کنید.

درحالیکه روش بدون بودجهبندی از سایر روشها راحتتر است، اما همیشه نه گفتن به خود آسان نیست. اگر مطمئن هستید که توان مقاومت در برابر هزینههای غیرضروری را دارید، میتوانید از این روش استفاده کنید. داشتن کارتهای اعتباری متعدد برای هزینههای گوناگون میتواند به مدیریت بهتر کمک کند.

مثل کارت خرید مواد غذایی یا کارت هزینههای غیرضروری. به صورت ماهانه، موجودی هر کارت را بر اساس نیاز شارژ کنید و بیشتر از حد موردنیاز خرج نکنید.

آموزش بودجه بندی شخصی

افراد دو دسته هستند: برخی نظم و انضباط را دوست دارند و قوانین بودجهبندی را به طور ذاتی در تمام هزینههای خود لحاظ میکنند. اما دسته دوم رابطه خوبی با اعداد و ارقام ندارند و نظارت مداوم برای آنها خستهکننده است. اگر جز دسته دوم هستید، با رعایت چند ترفند ساده میتوانید این پروسه را سادهتر کنید.

ما در ادامه ۶ مرحله آموزش بودجه بندی شخصی را برای شما معرفی کردهایم.

مرحله اول: درآمد خالص خود را محاسبه کنید.

درآمد اساس بودجه شما را تشکیل میدهد. درآمد خالص در اینجا به معنی دریافتی حقیقی شماست که مالیات، حق بیمه و بازنشستگی از آن کسر میشود. ما با رقم حقیقی که هر ماه به حساب شما واریز میشود، کار داریم. تمرکز بر روی این عدد از مخارج بیش از حد تا حدودی جلوگیری میکند.

اگر فریلنسر، پیمانکار یا خوداشتغال هستید، حتما سند پرداختها و قراردادهای خود را نگهدارید. در پروژههای فریلنسری معمولاً توافقات از طریق گفتوگو شکل میگیرد که میتواند به مرور زمان به مشکلات مالی دامن بزند. بنابراین قراردادهای فریلنسری باید حتما به صورت کتبی نگارش شوند. در مقاله زیر در مورد بندهای این مدل قراردادها و مواردی که باید در نظر بگیرید، بخوانید.

مرحله دوم: هزینههای خود را بررسی کنید.

بعد از بررسی جریانهای ورودی، باید مجراهای خروجی پول خود را نیز بشناسید. هزینهها را طبقهبندی کنید و بزرگترین و مهمترین آنها را در رأس قرار دهید. در این مرحله شناسایی هزینههای غیرضروری و تغییر مسیر این جریانها به سمت مخزن پسانداز ممکن میشود.

ابتدا هزینههای ثابت خود را فهرست کنید. مثل اجاره خانه، قبوض آب و برق، قسط ماشین و…. سپس هزینههای متغیر را شناسایی کنید. یعنی مواردی که ماهانه خریداری میشوند اما هزینههای آنها ثابت نیست. مثل خرید موادغذایی، بنزین، تفریحات و… در این قسمت شما برای محدود کردن هزینهها آزادی عمل دارید.

این اطلاعات را با قلم و کاغذ یادداشت کنید و یا میتوانید از اپلیکیشنهای مختلف کمک بگیرید. یکی از پراستفادهترین برنامههای مدیریت مالی، اپلیکیشن مدیریت مالی فانوس است که میتوانید در رابطه با آن مطالعه کرده و از آن استفاده کنید.

مرحله سوم: اهداف واقعبینانه تعیین کنید.

قبل از شروع بررسی اطلاعات مراحل قبلی، فهرستی از اهداف مالی کوتاهمدت و بلندمدت خود تهیه کنید. اهداف کوتاهمدت معمولا تا کمتر از یکسال محقق میشوند مثل پرداخت بدهیها اما اهداف بلندمدت تا دههها ادامهدار هستند مثل پسانداز برای بازنشستگی.

شناسایی اهداف، حتی اگر دقیق مشخص نباشند، انگیزه شما را در پایبندی به بودجه دوچندان میکنند و آرامش بیشتری را به برنامهریزیهای شما دعوت میکنند.

مرحله چهارم: برنامهریزی کنید.

در این مرحله از آموزش بودجه بندی شخصی، مراحل قبلی با هم ادغام میشوند. یعنی آنگونه که واقعا خرج میکنید و آنگونه که باید خرج کنید در برابر هم قرار میگیرند. بر اساس گزارش هزینههای متغیر و ثابت، تعیین کنید که در ماههای آینده باید چگونه خرج کنید. سپس آن را با درآمد و اهداف خود مقایسه کنید.

هر دسته از هزینهها محدودیتهایی دارند که در این مرحله باید در نظر بگیرید. مرز بین نیازها و خواستهها باید مشخص شوند و براساس اهدافی که از قبل تعیین کردهاید، آنها را اولویتبندی کنید.

یکی از راههای مدیریت بودجه که در این مرحله کاربرد دارد، استفاده از اکسل بودجه بندی شخصی است. کار دستهبندی هزینهها، تعیین اهداف و درآمد خالص با استفاده از این اکسل حسابداری شخصی به راحتی انجام میشوند. برای اطلاعات بیشتر اینجا کلیک کنید.

مرحله پنجم: در بودجه بمانید.

اکنون که بر درآمد و هزینههای خود اشراف کامل دارید، از برنامهای که در مرحله قبلی ترسیم کردهاید، بیرون نزنید. خواستههای قابل چشمپوشی را برای برطرف کردن نیازهای بزرگتر قربانی کنید یا با هزینه کمتر برآورده کنید. مثلاً به جای رفتن به سینما، در منزل خود پای تماشای فیلم بنشینید یا مقصدهای اقتصادیتری را برای رستورانگردی انتخاب کنید.

اگر هنوز هم اعداد به نفع شما بزرگ نشدند، سراغ نیازهای خود بروید. میتوانید موادغذایی را از فروشگاههای بزرگ با تخفیف بیشتر خریداری کنید و تعمیرات جزئی لوازم منزل را خودتان انجام دهید. مطمئن باشید که این پساندازهای کوچک در انتها شما را شگفتزده خواهندکرد.

مرحله ششم: بودجهبندی خود را به طور منظم بررسی کنید.

برای اطمینان از ثمره زحمات خود بهطور مرتب بر بودجهبندی نظارت داشتهباشید. در هر ماه ممکن است افزایش حقوق داشتهباشید، هزینههای شما تغییر کند و یا اهداف جدید معرفی شوند. برای پیشگیری از بروز نارسایی، حتما روند پیشروی خود را ماهانه پایش کنید.

سخن پایانی

در این مقاله در مورد ۶ مرحله از آموزش بودجه بندی شخصی و ۵ نوع متفاوت آن به همراه یک نمونه بودجه بندی شخصی را با هم بررسی کردیم. در ادامه توجه شما را به مطالب مرتبط در این حوزه جلب میکنیم.

مطالب مرتبط

از قانون ۵۰-۳۰-۲۰ به عنوان یکی از روشهای پسانداز نیز یاد میشود. برای آشنایی بیشتر با ۱۲ روش پس انداز پول و ۳ استراتژی پسانداز، مقاله زیر را مطالعه کنید.

در این میان بد نیست سری هم به مقاله پسانداز ژاپنی بزنید و رمز و راز پایبندی به اصول بودجهبندی را از شرقیها یاد بگیرید.

سودای رسیدن به پول زیاد از ویژگیهای فطری همه انسانهاست. اما در کشور ما، وضعیت نابسامان اقتصادی این موضوع را به یک دغدغه تبدیل کرده. راههای پاسخگویی به این نیاز را در مقالات زیر جستجو کنید.

آیا یک شبه هم میتوان به میلیاردها پول دست یافت؟ جواب این سوال را همه ما میدانیم. با اینحال مطالعه مقاله زیر را در مورد روشهای ایمن میلیاردر شدن از دست ندهید.

آموزش بودجه بندی شخصی با تمرین و تکرار و حوصله به ثمر مینشیند. شما چه توصیهای برای مرتب کردن دخل و خرج دارید؟ آیا میتوان بدون بودجهبندی قدرت پسانداز را افزایش داد؟