صورت جریان وجوه نقد یکی از سه گزارش اصلی مالی شرکتها برای تعیین وضعیت نقدینگی است. اگر سرمایهگذار هستید، وقت آن رسیده که با سرمایهگذاری ریسکپذیر خداحافظی کنید.

اگر هم صاحب استارتاپ هستید، بدانید که بدون این صورت مالی حتی تا یک ماه آینده را هم نمیتوانید پیشبینی کنید. صورت گردش نقدینگی، سند سلامت کسبوکار و پایهریز اهداف آینده است. اگر نمیدانید

- صورت جریان نقدینگی چیست؟

- انواع دستهبندی آن کدامند؟

- و چگونه محاسبه میشود؟

این مقاله را تا انتها مطالعه کنید. ما در اینجا تعریف صورت جریان وجوه نقد، ۳ دستهبندی و ۴ کاربرد، به همراه ۲ روش محاسباتی آن را با هم بررسی میکنیم.

فهرست مطالب مقاله به شرح زیرند:

- صورت جریان نقدینگی چیست؟

- انواع دستهبندی صورت جریان وجوه نقد

- چگونه صورت جریان نقد را محاسبه کنیم؟

- تفاوت صورت جریان نقدی با صورت سود و زیان و ترازنامه

- سخن پایانی

صورت جریان نقدینگی چیست؟

صورت جریان وجوه نقد یا Cash Flow Statement گزارشی از خلاصه جریانات مالی ورودی و خروجی شرکتها در طی یک دوره زمانی معین است. این صورت مالی مشخص میکند که شرکتها تا چه اندازه نقدینگی خود را در برابر تعهدات بدهیها و هزینههای عملیاتی مدیریت میکنند.

صورت گردش نقدینگی در کنار ترازنامه و صورت سود و زیان، سه صورت مالی اصلی را تشکیل میدهند که حسابداران از آن برای تجزیه و تحلیلهای بنیادی و محاسبه نسبتهای مالی استفاده میکنند. صورت سود و زیان بر درآمد، هزینهها و سود و زیان شرکت در یک دوره خاص تمرکز دارد. ترازنامه نیز اوراقی برای گزارش داراییها، بدهیها و سهام صاحبان شرکت است. در ادامهٔ مطلب بیشتر به تفاوتهای این صورتهای مالی میپردازیم.

آشنایی با این اوراق جز مفاهیم پایه مالی هستند که برای همه افراد صرف نظر از حرفه و سن، ضروری میباشد. اگر شغل آزاد دارید و یا در شرکتهای کوچک و بزرگ مشغول هستید، باید الفبای پول را بدانید.

یکی از سریعترین روشها که تنها در عرض ۸ هفته به شما

- مفاهیم مالی را آموزش میدهد

- در ترک عادتهای بد کمک میکند

- و یک سیستم مدیریت مالی شخصی را در اختیارتان قرار میدهد

دوره مدیریت مالی کارنکن است. برای اطلاعات بیشتر با این دوره میتوانید روی لینک زیر کلیک کنید.

صورت جریان وجوه نقد، مسیر حرکت پول در تمام شریانهای حیاتی یک شرکت را ترسیم میکند. مجراهای ورودی و خروجی پول از طریق این اعداد و ارقام به طور دقیق رصد میشوند. صورت جریان نقد سند محکمی برای تعیین وضعیت مالی شرکت است. یکی از راههای جلب توجه و اعتماد سرمایهگذاران ارائه این صورت مالی است.

ما پیشتر در مورد ۵ روش جذب سرمایهگذار به طور مفصل صحبت کردهایم. اگر استارتاپ شما با این مسئله دست و پنجه نرم میکند، حتما مقاله زیر را مطالعه کنید.

کاربرد صورت جریان نقدی چیست؟

صورت جریان نقدی یکی از مهمترین گزارشها برای سنجش سلامت هر کسبوکاری است. در این قسمت ۴ کاربرد صورت جریان وجوه نقد را با هم بررسی میکنیم.

بررسی وضعیت سودآوری و نقدینگی

صورت جریان نقدی وضعیت سوددهی کسبوکار را مشخص میکند. در عین حال به هنگام سررسید پرداختها، میزان نقدینگی را نیز تعیین میکند. در یک تعریف ساده، نقدینگی توانایی شرکتها برای پرداخت تعهد به محض سررسید آن است.

تأیید نقدینگی سرمایه

صورت جریان نقدی موجودی سرمایه مشاغل را نیز تائید میکند. در اینصورت، امکان بررسی بیکاری و مازاد و کمبودهای نقدینگی وجود دارد. پس از تعیین وضعیت نقدینگی سرمایه، اگر وجه نقد اضافی وجود داشت، مدیریت میتواند آن را سرمایهگذاری کند و اگر ضرری وجود داشت، میتواند همان مبلغ را از منابع خارجی قرض کند.

مدیریت وجوه نقد

اگر صورت جریان وجوه نقد به روش صحیح تهیه شدهباشد، مدیریت پول نقد آسان میشود. جریانهای چندگانه ورودی و خروجی وجه نقد بهراحتی برآورد میشوند و مدیر برنامههای آتی شرکت را براساس آنها تهیه میکند.

برنامهریزی و هماهنگی

برنامهریزی برای سال آینده شرکت بدون بررسی صورت جریان نقدی ممکن نیست. این گزارش مشخص میکند که چه مقدار پول نقد از منابع داخلی تولید میشوند، چه مقدار از این جریان از منابع خارجی میآید، وجه موردنیاز چقدر است و تا چه اندازه با اهداف سازمان هماهنگ بوده. بنابراین مدیریت میتواند با کمک این بیانیه فعالیتهای مختلف را هماهنگ کرده و برنامههای آینده را طرحریزی کند.

انواع دستهبندی صورت جریان وجوه نقد

صورت جریان وجوه نقد در حسابداری به سه دسته زیر تقسیم میشود:

- جریان نقدی ناشی از فعالیتهای عملیاتی

- جریان نقدی ناشی از فعالیتهای سرمایهگذاری

- جریان نقدی ناشی از فعالیتهای تأمین مالی

جریان نقدی ناشی از فعالیتهای عملیاتی

هرگونه حرکت پول در مسیر فعالیتهای تجاری، در دسته فعالیتهای عملیاتی قرار میگیرد. به عبارت دیگر این جریان نقدی مشخص میکند که چه مقدار پول در اثر محصولات و خدمات شرکت جابهجا میشود. به طور مثال:

- رسیدهای فروش کالا و خدمات

- پرداخت بهره

- پرداخت مالیات

- هزینه مواد اولیه

- حقوق و دستمزد کارکنان

- پرداخت اجاره

جزء فعالیتهای عملیاتی شرکتها هستند.

جریان نقدی ناشی از فعالیتهای سرمایهگذاری

هرگونه گردش مالی که منشأ گرفته از سرمایهگذاری باشد، یا تغییرات در تجهیزات و داراییها، در این دسته از صورت جریان وجوه نقد قرار میگیرند.

- خرید و فروش دارایی

- وامها

- پرداختهای مربوط به حق تملک و ادغام

از جمله فعالیتهای سرمایهگذاری هستند. برای آشنایی بیشتر با جریان نقدینگی مربوط به داراییها بهتر است ابتدا با انواع دارایی آشنا شوید. دو دسته کلی دارایی مشهود و نامشهود را برای انواع شرکتها در نظر میگیریم که در مقاله زیر میتوانید به طور مفصل در مورد آنها بخوانید.

جریان نقدی ناشی از فعالیتهای تأمین مالی

مسیر حرکت وجه نقد از سرمایهگذاران و بانکها به سمت سهامداران، جریان نقدی ناشی از فعالیتهای تأمین مالی میباشد. همچون:

- سود سهام

- بازخرید سهام

- و پرداخت بدهی.

هنگام افزایش سرمایه شرکت، جریان نقدی تأمین مالی زیاد میشود و زمان تقسیم و پرداخت سودِ سهام کم میشود.

چگونه صورت جریان نقد را محاسبه کنیم؟

دو راه برای محاسبه صورت جریان نقدی پیش روی شرکتهاست:

- روش مستقیم

- روش غیرمستقیم

در ادامه به توضیح هرکدام از روشهای گفته شده میپردازیم.

روش مستقیم محاسبه جریان نقدی

این روش بیشتر مناسب مشاغل کوچکی است که از حسابداری نقدی برای مدیریت منابع مالی خود استفاده میکنند. در این روش تمام پرداختها و دریافتهای نقدی مثل وجوه مشتریان، حقوق کارکنان و رسید پرداختی تأمینکنندگان جمعآوری میشوند. با بررسی سوابق حسابها، داراییها و بدهیها نیز میتوان به این اعداد و ارقام رسید.

بیشتر شرکتها از روش حسابداری تعهدی با هدف ارائه گزارشهای شفاف مالی استفاده میکنند. در این روش حسابداران زمانی که درآمدها به طور قطعی مشخص میشوند، آنها را در دفاتر ثبت میکنند. این امر بین ارقام درآمد خالص و جریان نقدی تمایز ایجاد میکند؛ چرا که همه معاملات دارای سود خالص شامل اقلام نقدی نمیشوند. بنابراین هنگام محاسبه جریان نقدیِ حاصل از فعالیت عملیاتی، اقلام خاصی را باید مجدد ارزیابی کنیم.

پیشنهاد میکنیم برای کسب اطلاعات بیشتر در مورد حسابداری تعهدی حتما از مقاله زیر دیدن کنید.

روش غیرمستقیم محاسبه جریان نقدی

در روش غیرمستقیم، با جمع و تفریق درآمد خالص با مابهالتفاوت معاملات غیرنقدی، صورت جریان نقد را محاسبه میکنیم. اقلام غیرنقدی به صورت تغییرات در دارایی و بدهیهای شرکت در ترازنامهها نشان داده میشوند. بنابراین حسابدار با شناسایی هرگونه افزایش و کاهش در حسابهای دارایی و بدهی و محاسبه آنها با رقم درآمد خالص، جریان نقدی دقیق را تعیین میکند.

حسابهای دریافتنی، مطالبات شرکتها از افراد و شرکتهای دیگر است که به صورت نقدی وصول میشود. تغییرات در این حسابها باید در محاسبه صورت گردش نقدینگی لحاظ شود.

- اگر موجودی این حسابها کاهش پیدا کند، نشاندهنده این است که جریان نقدی زیادی از سمت مشتریها وارد شرکت شده. در این حالت برای محاسبه جریان نقدی، مقداری که از حسابهای دریافتنی کم شده را به درآمد خالص اضافه میکنیم.

- اگر موجودی افزایش پیدا کند، باید مقدار آن را از درآمد خالص کم کنیم تا به صورت جریان نقد برسیم.

تغییرات در دارایی شرکت به صورت زیر در جریان نقدینگی تأثیر میگذارند:

- اگر موجودی یک شرکت افزایش پیدا کند، به این معنی است که پول بیشتری برای مواد خام خرج شده. در این حالت برای محاسبه جریان نقدی، این افزایش دارایی را از درآمد خالص کم میکنیم.

- در حالت کاهش دارایی نیز مقدار آن به درآمد خالص اضافه میشود.

همین حالت برای محاسبه بیمه، مالیات و دستمزدها برپاست. اگر چیزی پرداخت شده باشد، تفاوت در ارزش بدهی نسبت به سال قبل باید از درآمد خالص کم شود. بدهیها نیز به درآمد خالص اضافه میشوند. در روش غیرمستقیم، امکان تطبیق صورت جریان وجوه نقد با صورت سود و زیان و ترازنامه وجود دارد.

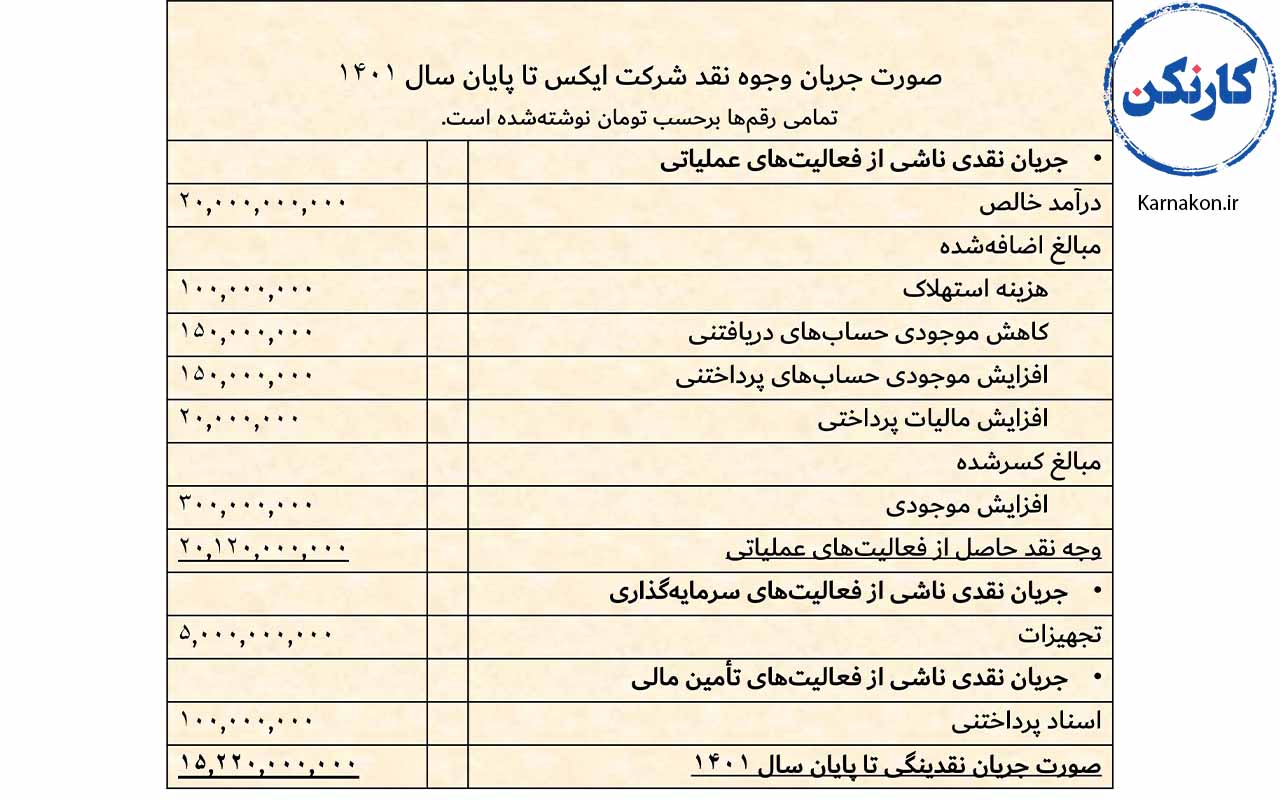

نمونه صورت گردش نقدینگی

در اینجا مثالی از صورت جریان وجوه نقد را میبینید. طبق این گزارش، میبینیم که جریان نقدی در سال ۱۴۰۱ برای شرکت ایکس، حدود ۱۵ میلیارد بودهاست. بخش عظیمی از این جریان نشأت گرفته از فعالیتهای عملیاتی بوده که تضمینکننده سلامت تجارت است و وعده یک سرمایهگذاری ایمن را به سرمایهداران میدهد.

جریان نقدی منفی لزوما بد نیست. گاهی اوقات در اثر تصمیم شرکت برای گسترش تجارت در یک مقطع زمانی خاص، جریانات نقدی کاهش پیدا میکنند. این افت موقت به عنوان یک سرمایهگذاری برای آینده پرسودتر شناخته میشود.

تفاوت صورت جریان نقدی با صورت سود و زیان و ترازنامه

بررسی عملکرد شرکت در بازههای زمانی مختلف با بررسی صورت جریان وجوه نقد انجام میشود. اما زمانبندی تراکنشهای غیرنقدی در اینجا ممکن نیست. در مقابل، صورت سود و زیان بین دریافتهای نقدی و غیرنقدی تمایز قائل نمیشود و اساساً توضیحی درباره چگونگی تبدیل درآمد خالص شرکت به سود و زیان میدهد.

همانطور که قبلاً هم گفتیم، صورت جریان نقدی میتواند از صورت سود و زیان و ترازنامه استنباط شود. در روش غیرمستقیم برای محاسبه جریان نقدینگی، از درآمد خالص استفاده میکنیم که از بررسی صورت سود و زیان به روش زیر بدست میآید.

درآمد خالص= (درآمد + سود) – (هزینه + زیان)

درآمد خالص تنها جریان نقدی ناشی از فعالیتهای عملیاتی را مشخص میکند و در بخشهای سرمایهگذاری و تأمین مالی نقشی ندارد.

هزینه استهلاک نیز در صورت سود و زیان مطرح میشود و خروجی نقدی مرتبط ندارد. این هزینه در واقع تخصیص بهای تمام شده یک دارایی در طول عمر مفید آن است و به روشهای مختلف اندازهگیری میشود. سایر اقلام سود و زیان نیز تا حدودی قابلیت دستکاری دارند درحالیکه صورت جریان نقدی همواره یک عدد دقیق و ثابت است.

صورت سود و زیان درآمد را در یک دوره خاص، معمولاً دورههای سه ماهه یا یک ساله گزارش میدهد. در حالیکه ترازنامه نمایی از وضعیت لحظهای شرکت را ارائه میدهد و برای برنامهریزیهای سالانه برخلاف صورت گردش نقدینگی به صورت تکی کاربرد ندارد. اطلاعات داراییها، بدهیها و حقوق صاحبان سهام در ترازنامه ثبت میشود. طبق فرمول، داراییها باید همیشه برابر بدهیها و حقوق صاحبان سهام باشند. به عبارتی دیگر در ترازنامه باید همواره دنبال حفظ تعادل باشیم.

سخن پایانی

چه مدیر باشید، چه کارآفرین یا سرمایهدار، درک محاسبه و استفاده از صورتهای مالی برای تصمیمگیری صحیح ضروری است.

ما در اینجا در مورد صورت جریان وجوه نقد، یکی از اساسیترین گزارشهای حسابداری صحبت کردیم. ۲ روش محاسبه آن را به شما آموزش دادیم و تفاوت آن با دو صورت مالی دیگر را بررسی کردیم. در ادامه از شما دعوت میکنیم تا از مطالب مرتبط با این موضوع نیز دیدن کنید.

مطالب مرتبط

اگر دنبال سرمایهگذاری هستید، بایدها و نبایدهای آن را از مطلب زیر بیاموزید.

جالب است بدانید حتی با ۵ میلیون هم میتوان سرمایهگذاری کرد. برای آشنایی با روشهای آن مقاله زیر را مطالعه کنید.

اگر تازه استارتاپ خود را راهاندازی کردهاید و یا قصد شروع فعالیت در این زمینه را دارید، هر آنچه را که نیاز است بدانید به طور مفصل در کارنکن مطرح شده.

ریسک مالی یکی دیگر از مقولههای مهمی است که قبل از ورود به دنیای کسبوکار باید با آن آشنا باشید. در مقاله زیر در مورد تعریف و راههای مدیریت آن بخوانید.

در محاسبه صورت جریان وجوه نقد به روش غیرمستقیم، جریانهای نقدینگی به صورت ضمنی محاسبه میشوند و برخلاف روش مستقیم به اعداد دقیقی نمیرسیم. با اینحال، همیشه پیشنهاد میشود که از روش غیرمستقیم استفاده کنید. به نظر شما دلیل برتری روش غیرمستقیم بر مستقیم چیست؟

انتخاب شما برای محاسبه صورت جریان نقدینگی کدام است؟